你的位置:爱游戏体育APP官方网站下载 > 爱游戏滚球 > 爱游戏app 斑马智能再冲港交所, 三年亏超36亿元, 前CFO曾称“不看好公司业务发展”

爱游戏app 斑马智能再冲港交所, 三年亏超36亿元, 前CFO曾称“不看好公司业务发展”

2026-03-29 08:16 点击次数:196

红星成本局3月27日讯息,近期,斑马智能信息时候股份有限公司(下称“斑马智能”)再次向港交所递交上市央求,距其初次递表不及7个月。

公开贵寓清爽,斑马智能原名斑马智行,由阿里巴巴与上汽集团于2015年聚会孵化成就,是国内头部智能座舱处理决策供应商,其股权结构呈现双鼓励控股形状。

招股书清爽,IPO前阿里系揣摸捏股41.67%,适度37.09%投票权;上汽系揣摸捏股32.90%,适度35.48%投票权,两边为共同控股鼓励,无单一本体适度东谈主。

关于本次IPO募资用途,斑马智能称,包括捏续参预研发、扩大中国及民众阛阓份额、寻求计策投资及补充运营资金。

三年耗损超36亿元

前CFO曾称“不看好公司业务发展”

斑马智能中枢业务涵盖三大板块,分裂是系统级操作系统处理决策、AI全栈端到端处理决策及车载平台办事,主要为主机厂提供智能座舱关联软件及办事。

边界2025年末,其处理决策已搭载于69家主机厂的940万辆车上。

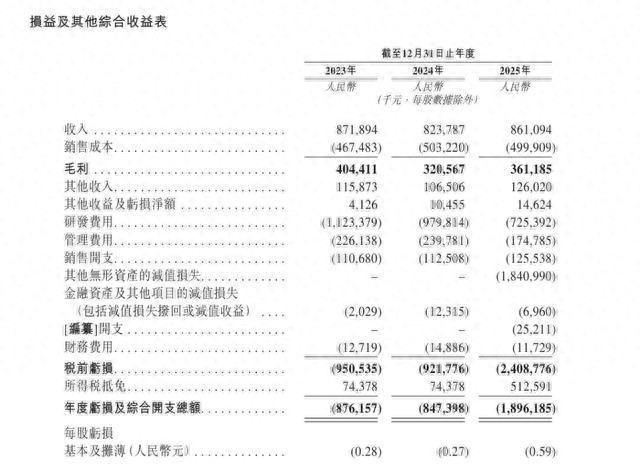

畴前几年,斑马智能盈利状态呈现光显乏力态势。招股书清爽,2023—2025年公司营收分裂为8.72亿元、8.24亿元、8.61亿元,三年间营收基本停滞,2025年同比增长4.5%,未形成捏续增长动能。

此外,其中枢业务系统级操作系统处理决策收入捏续下滑,从2023年的7.51亿元降至2025年的6.43亿元,占比也从86.2%降至74.7%。

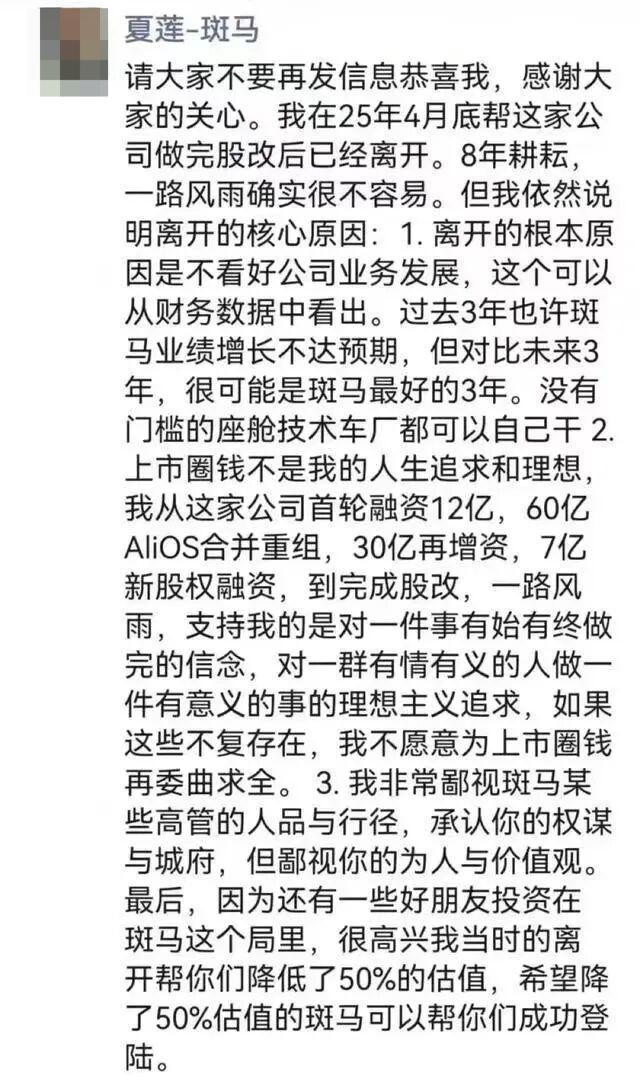

令东谈主惊讶的是,斑马智能初次递表后不久。一则备注为“夏莲—斑马”的酬酢平台截图在积聚流传。

发帖东谈主是斑马智能前CFO夏莲,她列举了离开公司的三个根底原因,并暗意:“不看好公司业务发展,畴前三年也许斑马事迹不达预期,但对比异日三年,很可能是斑马最佳的三年。”

图据国外金融时报

财务面捏续巨亏、现款流失血的问题捏续加重,应证了夏莲“不看好业务发展”的质疑。

2023—2025年,斑马智能净耗损分裂为8.76亿元、8.47亿元、18.96亿元,三年累计耗损超36亿元,其中,AYXgame2025年耗损激增的主因并非盘算恶化,而是一笔高达18.41亿元的无形金钱减值。

斑马智能阐发称,该减值与系统级操作系统处理决策关联的常识产权金钱关联,系阛阓竞争加重及AI计策转型所致。

需要小心的是,公司的研发开支并非跟着阛阓竞争加重而增长。招股书清爽,公司的研发开支从2023年的11.23亿元(占收入的128.8%)降至2025年的7.25亿元(占收入的84.2%)。

营收高度依赖阿里、上汽

业内:会导致第三方客户拓展乏力

红星成本局小心到,从业务结构上看,斑马智能业务“大头”历久依赖鼓励们。

当今,上汽是公司最大客户,2025年,来自上汽集团的收入占总营收的61%。近三年,上汽孝顺营收占比永恒在35%以上,最高时曾达54.7%。

对此,公司也在招股书指出,若上汽需求生变或与其他供应商互助,将对财务状态形成权臣影响。

而阿里则是公司最大供应商。2025年,从阿里系采购云办事、软件许可等揣摸达3.05亿元,占公司总采购额的61.3%。

需要宥恕的是,2025年斑马智能关联走动总数达7.52亿元,占贸易收入的87.3%。这特殊于公司每赚100块钱,有87块来自两位鼓励的凯旋“输血”或“采购”。

业内东谈主士分析称,这种“鼓励轮回”会导致斑马智能第三方客户拓展乏力。

对斑马智能来说,危机信号还来自“定点数目”,即主机厂选拔斑马处理决策用于量产车型的见地。已罕有据清爽,客岁一季度,公司定点数目从上年同期的37个降至30个。公司阐发为“里面审批蔓延”,但有行业东谈主士指出,这一数据凯旋关联异日业务增长。

这粗略与车企初始自研智能座舱关联。跟着时候壁垒被冲破,比亚迪DiLink、蔚来SkyOS、理思星环OS等车企自研系统接踵落地,车企对数据主权、定制化智商的需求栽植,使得第三方办事商的言语权延续削弱。

与此同期爱游戏app,科技巨头的跨界入局让行业竞争更趋尖锐化。华为鸿蒙座舱、百度Apollo等科技巨头凭借全栈时候智商和生态上风快速膨胀,2025年搭载华为乾崑智驾与鸿蒙座舱的车型价钱已下探至18万元—22万元区间。在业内东谈主士看来,智能座舱的时候门槛并不高,车厂不错自行蛊卦。

一分彩APP官方网站下载 备案号:

备案号: